Oui, estiment les entreprises qui considèrent ce dispositif comme très positif. Difficile pour autant de dresser un bilan précis de son efficacité, faute de données offrant un recul suffisant. « Améliorer la qualité des chiffrages prévisionnels associés au CIR » est à ce propos une des recommandations du rapport. Pour information, l’évolution du CIR a été examinée sur la base des dernières données disponibles, à savoir l’année 2011. Et au regard des chiffres, la Cour des comptes déplore un manque « d’effet d’entrainement » du nouveau régime du CIR, qui estime que « l’évolution des dépenses de R&D des entreprises n’a pas été en proportion de l’aide fiscale apportée par l’Etat » et propose par exemple de « supprimer le doublement d’assiette pratiqué pour la sous-traitance publique et le forfait de dépenses de fonctionnement de 200% pour l’embauche de docteurs » qui « nuisent à la simplicité du CIR et conduisent à des taux d’aide excessifs ».

Le rapport met en lumière l’évolution des dépenses de R&D des entreprises et celle du CIR :

Face à ce bilan, la Cour des comptes a proposé plusieurs pistes permettant de contenir le coût du CIR tout en conservant l’architecture issue de la réforme de 2008. Les dépenses relatives aux jeunes docteurs sont à ce titre, en ligne de mire (page 157 à 160).

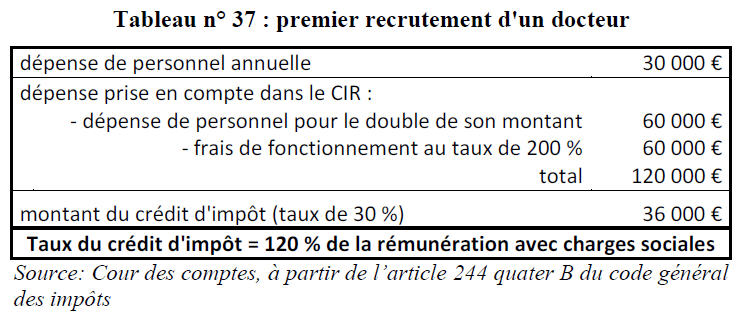

Le rapport rappelle que « Le doublement des dépenses prises en compte au titre des jeunes docteurs a été instauré par la loi de finances initiale pour 2006 : il concerne les dépenses de personnel qui se rapportent à des titulaires d’un doctorat ou d’un diplôme équivalent ; durant les douze premiers mois suivant leur première embauche, ces dépenses sont prises en compte pour le double de leur montant à condition que les contrats de travail soient à durée indéterminée et que l’effectif salarié de l’entreprise ne soit pas inférieur à celui de l’année précédente. »

Selon l’analyse qui a été faite, « les frais de fonctionnement rattachés à ces emplois bénéficiaient déjà d’un régime particulier puisqu’ils étaient fixés forfaitairement depuis la loi sur l’innovation et la recherche de 1999 à 100 % des dépenses de personnel. La loi de finances initiale pour 2006 a porté ce taux à 200 % (contre 75 %, puis 50 % pour les autres frais de personnel). La réforme de 2007 a maintenu ces avantages et en a porté la durée à vingt-quatre mois. La combinaison de ces deux modalités de calcul dérogatoires aboutit à un crédit d’impôt correspondant à 120 % de la dépense de personnel engagée par l’entreprise. Un tel taux de soutien public, supérieur à la dépense engagée, n’apparaît pas justifié. »

Le rapport met en lumière l’évolution des dépenses de R&D des entreprises et celle du CIR :

- Entre 2007 et 2011, le nombre d’entreprises qui bénéficient du CIR a doublé, passant de 9 800 à 19 700 entreprises (+ 101 %).

- Les dépenses déclarées ont augmenté nettement moins sensiblement (+ 19 %, soit 15,4 Md€ en 2007 et 18,4 Md€ en 2011).

- Depuis 2008, le droit à crédit d’impôt des entreprises (la créance fiscale) est passé de 1,8 Md€ à 5,2 Md€ (+187 %, soit un quasi-triplement).

Face à ce bilan, la Cour des comptes a proposé plusieurs pistes permettant de contenir le coût du CIR tout en conservant l’architecture issue de la réforme de 2008. Les dépenses relatives aux jeunes docteurs sont à ce titre, en ligne de mire (page 157 à 160).

Le rapport rappelle que « Le doublement des dépenses prises en compte au titre des jeunes docteurs a été instauré par la loi de finances initiale pour 2006 : il concerne les dépenses de personnel qui se rapportent à des titulaires d’un doctorat ou d’un diplôme équivalent ; durant les douze premiers mois suivant leur première embauche, ces dépenses sont prises en compte pour le double de leur montant à condition que les contrats de travail soient à durée indéterminée et que l’effectif salarié de l’entreprise ne soit pas inférieur à celui de l’année précédente. »

Selon l’analyse qui a été faite, « les frais de fonctionnement rattachés à ces emplois bénéficiaient déjà d’un régime particulier puisqu’ils étaient fixés forfaitairement depuis la loi sur l’innovation et la recherche de 1999 à 100 % des dépenses de personnel. La loi de finances initiale pour 2006 a porté ce taux à 200 % (contre 75 %, puis 50 % pour les autres frais de personnel). La réforme de 2007 a maintenu ces avantages et en a porté la durée à vingt-quatre mois. La combinaison de ces deux modalités de calcul dérogatoires aboutit à un crédit d’impôt correspondant à 120 % de la dépense de personnel engagée par l’entreprise. Un tel taux de soutien public, supérieur à la dépense engagée, n’apparaît pas justifié. »

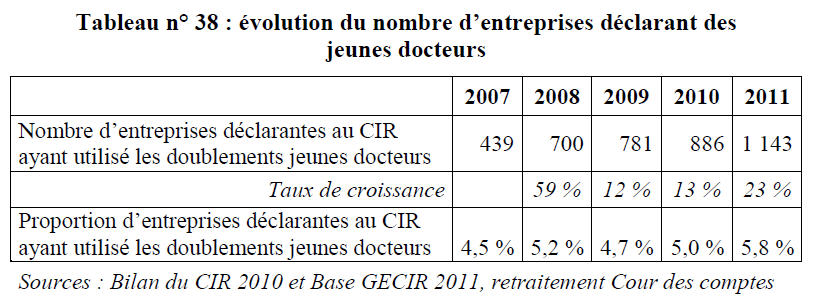

Bien que le nombre d’entreprises déclarant des salariés dans ce cadre ait doublé entre 2007 et 2010, la Cour des comptes constate que « la proportion des entreprises qui déclarent des jeunes docteurs est restée presque stable, autour de 5 % ».

Le rapport met l’accent sur le fait que :

« les pouvoirs publics disposent d’autres outils d’intervention pour favoriser le développement de l’emploi des chercheurs, que ce soit en amont de l’obtention de la thèse (conventions CIFRE) ou dans le cadre de jeunes entreprises innovantes. Or ces deux dispositifs ont été réduits dans le cadre de la montée en puissance du CIR. En la matière, il aurait été préférable de ne pas compliquer le crédit d’impôt recherche par un mécanisme dérogatoire et de conserver toute leur portée aux outils spécifiques déjà existants pour favoriser l’insertion professionnelle des docteurs et le développement de jeunes entreprises innovantes. »

Il propose également la suppression de l’assiette des dépenses éligibles des activités qui ne relèvent pas de la recherche mais de son aval :

En ce qui concerne le crédit d’impôt innovation, la Cour des comptes estime que le chiffrage repose sur des bases fragiles et peut appeler à une réduction du plafond des dépenses éligibles. De même, elle estime que, conformément aux pratiques fiscales usuelles, les entreprises ne devraient pas pouvoir cumuler deux crédits d’impôt, en l’occurrence le CIR et le CICE, sur une même assiette. L’imposition à taux réduit des cessions de brevets et de leurs revenus pourrait également être réexaminée.

Pour conclure, la Cour des comptes énonce 3 points d’optimisation :

> Télécharger le rapport « L’évolution et les conditions de maîtrise du crédit d’impôt en faveur de la recherche » (les 17 recommandations de la Cour des comptes se trouvent aux pages 13 et 14)

« les pouvoirs publics disposent d’autres outils d’intervention pour favoriser le développement de l’emploi des chercheurs, que ce soit en amont de l’obtention de la thèse (conventions CIFRE) ou dans le cadre de jeunes entreprises innovantes. Or ces deux dispositifs ont été réduits dans le cadre de la montée en puissance du CIR. En la matière, il aurait été préférable de ne pas compliquer le crédit d’impôt recherche par un mécanisme dérogatoire et de conserver toute leur portée aux outils spécifiques déjà existants pour favoriser l’insertion professionnelle des docteurs et le développement de jeunes entreprises innovantes. »

Il propose également la suppression de l’assiette des dépenses éligibles des activités qui ne relèvent pas de la recherche mais de son aval :

- La normalisation

- La veille technologique

- La défense et le dépôt des brevets.

En ce qui concerne le crédit d’impôt innovation, la Cour des comptes estime que le chiffrage repose sur des bases fragiles et peut appeler à une réduction du plafond des dépenses éligibles. De même, elle estime que, conformément aux pratiques fiscales usuelles, les entreprises ne devraient pas pouvoir cumuler deux crédits d’impôt, en l’occurrence le CIR et le CICE, sur une même assiette. L’imposition à taux réduit des cessions de brevets et de leurs revenus pourrait également être réexaminée.

Pour conclure, la Cour des comptes énonce 3 points d’optimisation :

- L’État doit se donner les moyens de connaître mieux et plus rapidement le droit au crédit d’impôt constitué par les entreprises au titre du CIR et la dépense fiscale associée. La dématérialisation de sa déclaration doit constituer une priorité.

- Les services de l’État doivent se donner les moyens de lutter plus efficacement contre la fraude en matière de CIR. L’existence d’un remboursement anticipé du crédit d’impôt crée en effet le risque que des sociétés éphémères se constituent uniquement pour bénéficier du CIR. La Cour des comptes recommande à l’Etat de se doter d’outils d’analyses de risques permettant de traiter les remboursements de crédits d’impôt et les contrôles fiscaux.

- Enfin, le crédit d’impôt recherche équivaut à une baisse de la fiscalité ciblée sur les entreprises les plus exposées à la concurrence. Ce point doit être intégré dans toute réflexion sur l’évolution du taux d’impôt sur les sociétés, sa lisibilité, sa cohérence et sa neutralité.

> Télécharger le rapport « L’évolution et les conditions de maîtrise du crédit d’impôt en faveur de la recherche » (les 17 recommandations de la Cour des comptes se trouvent aux pages 13 et 14)